Bạn muốn tối ưu hóa chi phí và đảm bảo đúng luật thuế? Nghị định 144/2026/NĐ-CP ngày 05.05.2026 chính là ‘cẩm nang’ mới nhất về Thuế GTGT. Nghị định tập trung sửa đổi quy định về thuế bảo hiểm, kinh doanh tài nguyên và đặc biệt là điều kiện khấu trừ thuế cho các hóa đơn trả chậm trên 5 triệu đồng. Sau đây là tóm tắt và văn bản gốc của Nghị định để các bạn tham khảo như sau :

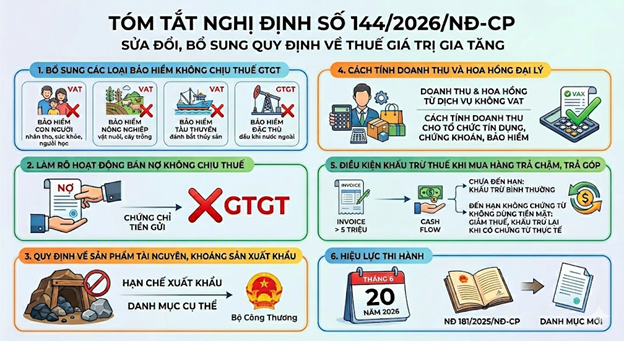

- Bổ sung các loại bảo hiểm không chịu thuế GTGT

Nghị định quy định rõ các dịch vụ bảo hiểm sau đây thuộc đối tượng không chịu thuế GTGT:

- Bảo hiểm liên quan đến con người: Bao gồm bảo hiểm nhân thọ, sức khỏe và bảo hiểm người học.

- Bảo hiểm nông nghiệp: Bảo hiểm cho vật nuôi, cây trồng và các dịch vụ bảo hiểm nông nghiệp khác.

- Bảo hiểm tàu thuyền: Các loại tàu, thiết bị phục vụ trực tiếp cho việc đánh bắt thủy sản.

- Bảo hiểm đặc thù: Tái bảo hiểm và bảo hiểm cho các công trình, thiết bị dầu khí của nước ngoài hoạt động tại vùng biển Việt Nam.

- Làm rõ hoạt động bán nợ không chịu thuế

- Hoạt động bán nợ (bao gồm cả khoản phải trả và khoản phải thu) và hoạt động bán chứng chỉ tiền gửi được xác định là đối tượng không chịu thuế GTGT.

- Quy định về sản phẩm tài nguyên, khoáng sản xuất khẩu

- Các loại tài nguyên, khoáng sản khai thác (dù chưa chế biến hay đã chế biến) thuộc diện Nhà nước không khuyến khích hoặc hạn chế xuất khẩu sẽ được quy định cụ thể tại Danh mục ban hành kèm theo Nghị định này.

- Bộ Công Thương có trách nhiệm đề xuất điều chỉnh danh mục này để phù hợp với tình hình kinh tế – xã hội từng thời kỳ.

- Cách tính doanh thu và hoa hồng đại lý

- Doanh thu từ việc bán các hàng hóa, dịch vụ không chịu thuế GTGT và hoa hồng đại lý hưởng từ các hoạt động này cũng thuộc đối tượng không chịu thuế.

- Hoa hồng môi giới dịch vụ bảo hiểm cho các loại bảo hiểm không chịu thuế cũng được miễn thuế GTGT.

- Quy định cụ thể cách xác định tổng doanh thu để tính thuế cho các tổ chức tín dụng, công ty chứng khoán và doanh nghiệp bảo hiểm theo pháp luật chuyên ngành tương ứng.

- Điều kiện khấu trừ thuế khi mua hàng trả chậm, trả góp

- Đối với các hóa đơn mua hàng trả chậm, trả góp từ 05 triệu đồng trở lên, doanh nghiệp dựa vào hợp đồng và hóa đơn để khấu trừ thuế đầu vào.

- Nếu chưa đến hạn thanh toán: Doanh nghiệp vẫn được khấu trừ thuế bình thường.

- Nếu đến hạn thanh toán mà không có chứng từ thanh toán không dùng tiền mặt: Doanh nghiệp phải kê khai giảm số thuế đã khấu trừ. Sau đó, nếu có chứng từ thanh toán thực tế, doanh nghiệp sẽ được kê khai khấu trừ lại.

- Hiệu lực thi hành

- Nghị định này chính thức có hiệu lực từ ngày 20 tháng 6 năm 2026.

- Các danh mục hàng hóa tại Phụ lục I và II của Nghị định 181/2025/NĐ-CP trước đây sẽ được thay thế hoàn toàn bằng danh mục mới kèm theo Nghị định này.

văn bản gốc nghị định 144-2026-nd-cp

Ngày đăng: 08/05/2026